“降息”了!央行周末放大招 LPR新机制出炉 力促银行贷款利率下行(附历次降息后股市表现)

并轨迈出关键一步。

国常会刚刚发声,要改革完善贷款市场报价形成机制。央行今日上午即称,8月20日将首次发布新的LPR(贷款市场报价利率),为降低实际利率发大招。

与原有的LPR形成机制相比,新LPR有四点变化:

一是报价方式改为按照公开市场操作利率加点形成。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显;

二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款定价基准向LPR转换的平稳过渡;

三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。民营银行包括微众银行和网商银行;

四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。

我国原有的LPR集中报价和发布机制于2013年10月正式运行。

根据中国外汇交易中心官网介绍,贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。运行初期向社会公布1年期贷款基础利率。

全国银行间同业中心为贷款基础利率的指定发布人。每个交易日根据各报价行的报价,剔除最高、最低各1家报价,对其余报价进行加权平均计算后,得出贷款基础利率报价平均利率,并于11:30对外发布。

截至2019年8月16日,1年期LPR已稳定在4.31%的位置上长达16个月之久。

值得注意的是,按照央行最新口径,LPR已经悄然更名。

目前LPR的官方中文名是“贷款市场报价利率”。

完善LPR形成机制的意义?

经过多年来利率市场化改革持续推进,目前我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。

银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。

央行负责人表示,这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

资深宏观周君芝表示,进入实质利率市场化阶段,LPR可起到两重作用。一是长期发展视角,LPR可以是利率市场化完成后小额定价锚;二是短期政策对冲视角,LPR可以打破二元定价僵局,有助于降低实体融资成本。

在周君芝看来,LPR本质上是中性的调控渠道,逻辑上不必然对应“降息”或者“加息”。然而废弃过去几乎不动的贷款基准利率,锚定市场利率或者政策利率,LPR定价机制改革有助于降低优质企业信贷利率。中小企业融资成本之所以高,不在于基准利率过高而在于信用利差较大。以LPR为新的利率工具,并以此为基础创新调控手段,丰富货币政策工具箱并压缩信用利差,这才是有效引降中小企业融资利率的调控手段。

能否降低实际利率?

央行有关负责人表示,通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

一是前期市场利率整体下行幅度较大,LPR形成机制完善后,将对市场利率的下降予以更多反映。

二是新的LPR市场化程度更高,银行难以再协同设定贷款利率的隐性下限,打破隐性下限可促使贷款利率下行。监管部门和市场利率定价自律机制将对银行进行监督,企业可以举报银行协同设定贷款利率隐性下限的行为。

三是明确要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。为确保平稳过渡,存量贷款仍按原合同约定执行。

四是中国人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价。

中国人民银行还将会同有关部门,综合采取多种措施,切实降低企业综合融资成本。一是促进信贷利率和费用公开透明。严格规范金融机构收费,督促中介机构减费让利。二是强化正向激励和考核,加强对有订单、有信用企业的信贷支持,更好服务实体经济。三是加强多部门沟通协调,形成政策合力,多措并举推动降低企业融资相关环节和其他渠道成本。

LPR往下浮动

是否可以理解为降息?

分析人士认为,此次LPR改革并非下调基准利率,而是疏通市场利率向贷款利率的传导,全面降息可能性不大,实际利率下降幅度可能也小于一次传统降息的效果。

固定收益首席分析师李勇认为,结构性降息可能仍是调控主基调,“大水漫灌”式全面降息概率不大。会议表示要多种货币信贷政策工具联动配合,确保实现年内降低小微企业贷款综合融资成本1个百分点。我们判断后期可能采取结构性降息的方式,并不倾向于直接降息,比如降低LPR利率以及操作TMLF。同时考虑《2019年第二季度中国货币政策执行报告》,央行在报告中仍强调要“把好货币供给总闸门”,不搞大水漫灌,意味着短期内央行还不会有很强烈的放松动作,全面降息的可能性不大,但不排除这种可能性。

民生证券首席宏观分析师解运亮认为,考虑到贷款利率和存款利率改革不同步,也就是说,LPR改革后相当于一次不对称降息,实际利率下降幅度可能小于一次正常降息的效果。

扩大报价行范围

民营银行首次入围

值得注意的是,贷款市场报价利率(LPR)报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家。

新增8家为:、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行。

城市商业银行、农村商业银行、外资银行和民营银行各入围2家。

其中,城商行:西安银行、台州银行;

农商行:上海农村商业银行、广东顺德农村商业银行;

外资银行:渣打银行(中国)、花旗银行(中国);

民营银行:微众银行、网商银行。

原10家报价行

最新18家报价行

经济研究所金融业首席分析师王剑表示,18家银行要先报出科学、合理、市场化的贷款利率。那么,自然这些银行是得具备贷款定价能力的。

这18家银行又是如何才能保证合理的报价呢?这就涉及了银行内部的贷款定价机制,其中最核心的工具是FTP(内部资金转移定价)。

因此,想打通传导,让整个市场顺畅定价,最为核心的是完善银行们的FTP。

关注中国证券报

中证君早有预测

这次推进贷款利率并轨,中证君早有预测!12日(周一),中证报头版见报评论《推进贷款利率并轨打破隐性下限》。

图片来源:中国证券报时间:8月12日

评论中称,推进利率并轨有助于疏通货币政策传导,打破贷款利率隐性下限,降低贷款实际利率,未来有望逐步以LPR替代贷款基准利率,这又必然要求LPR机制进一步完善、市场化程度进一步提高。

评论指出,如何更好发挥LPR作用?大致可归结为两个方面,一是鼓励和引导银行更多运用LPR作为贷款定价参考;二是继续完善LPR机制,提高LPR市场化程度。自正式运行以来,LPR的市场认可度和公信力逐步增强,已成为金融机构贷款利率定价的重要参考。不过,目前LPR仍存在两个比较突出的问题,一是期限单一,只有1年一个期限,不能更好满足金融机构对不同期限的贷款进行定价的需求;二是利率弹性不足,1年期LPR已稳定在4.31%的水平上达16个月之久。

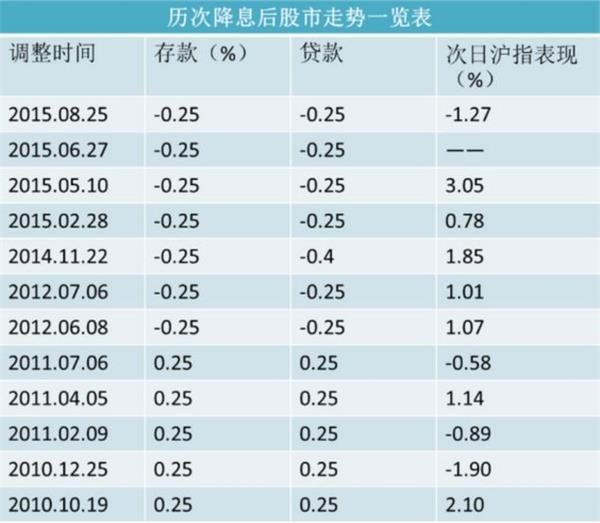

历次降息后股市的表现?

如前所述,虽然此次LPR改革并非直接降息,但央行表态称可以起到推动降低贷款实际利率的效果,机构也有这样的预期。

以下是2010年以来历次降息后股市的表现:

(文章来源:中国证券报)

(责任编辑:DF134)

Copyright © 2015-2021 Yunzhi Soft. All Rights Reserved. 云智信息技术有限公司 版权所有

ICP备案号:赣ICP备19014159号-1