国金策略李立峰:疫情过后哪些行业有修复性机会?

基本结论

一、当前疫情防控仍面临返工潮压力,预计3月初或将取得进一步成效。当前疫情防控取得初步成效,随着返工潮到来,疫情防控仍面临挑战。从新增确诊病例数据来看,非湖北地区新增确诊病例自2月3日高峰连续六日下降,这反映了第一阶段疫情得到了一定的控制。随着返工潮的陆续到来,接下来我国疫情防控仍面临较大的挑战。未来两周全国各地陆续迎来返工潮的高峰,如果按照14天的最长潜伏期,我们预计3月初疫情防控或将取得进一步成效。随着疫情进入相对稳定期,后续逆周期对冲政策成为影响后市的重要因子,包括财政政策、货币政策和金融监管政策等。对于A股市场,当前市场普遍关注疫情之后哪些板块存在修复性机会。

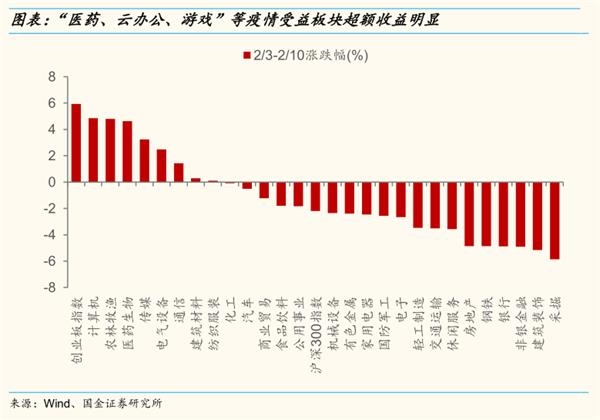

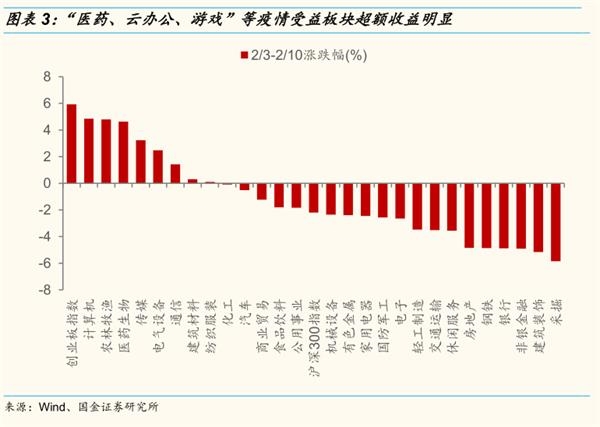

二、在疫情持续发酵的情况下,当前A股市场围绕疫情受益的板块进行持续展开。春节假期后(2月3日以来),医药、计算机(云办公)、传媒(游戏)等行业超额收益明显。而短期受疫情冲击较大的周期板块(受复工复产延期影响)、消费板块(受消费需求下降影响)、交通运输(受出行需求下降影响)则明显跑输大盘。总体来看,当前市场主线以疫情主题为主。主要原因在于:1)当前经济数据和企业盈利数据均处在真空期,是主题投资的布局时点;2)新冠疫情对宏观经济影响尚不明确,后续对冲政策力度仍有待确认,而疫情受益板块确定性较高。

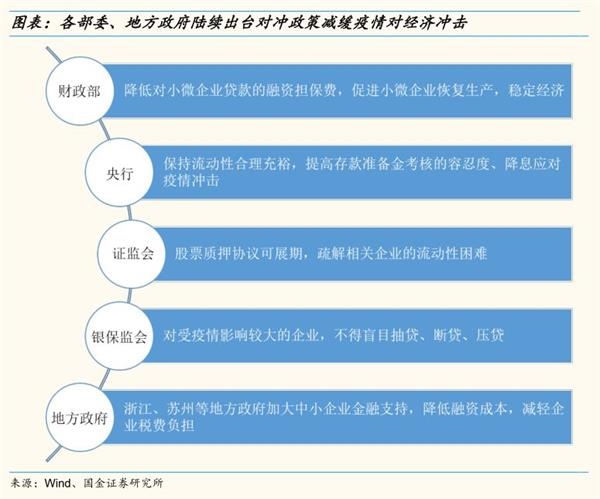

三、疫情结束后,市场主线将由疫情主题重新回归到基本面。我们认为疫情对宏观经济的影响是暂时的,特别是在后续对冲政策调节下,疫情对宏观经济的整体影响相对可控。当前来看,各部委和地方政府陆续出台了相关政策,以减缓疫情对宏观经济,特别是对中小企业的冲击。比如:央行通过给市场注入流动性、降息等措施减缓疫情冲击;浙江省、苏州市等地方政府均出台了加大中小企业金融支持,降低融资成本,减轻企业税费负担等减缓疫情冲击的政策。

四、对于A股市场来说,建议关注疫情之后部分板块的修复性机会,重点布局两条主线:

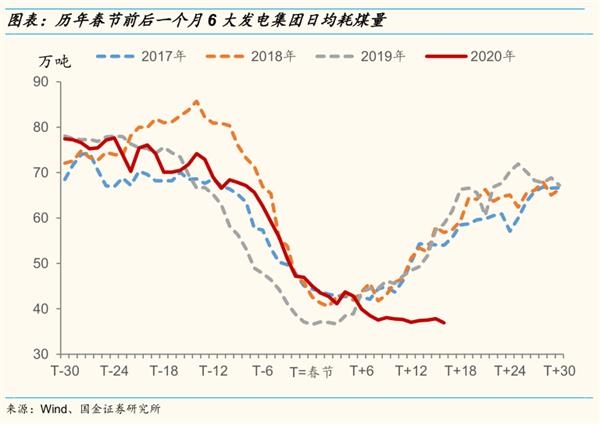

1)疫情结束后,国内需求逐步企稳回升,与此同时企业加快复工恢复生产,供需两旺或带来周期股迎来修复行情。从发电企业日均耗煤量和钢铁企业高炉开工率来看,疫情导致工业企业普遍延期生产,预计延期或将持续两周左右。2020年是全面小康社会的决胜之年,为减缓疫情对宏观经济的负面冲击,疫情之后政府部门存在稳定经济的诉求。后续伴随逆周期对冲政策的陆续出台,“钢铁、建材、化工、机械”等周期行业或迎来修复行情。

2)疫情结束后,前期被抑制的消费需求或迎来爆发式增长,需求的回暖将带动消费企业盈利和现金流改善。特别是对“电影、航空、餐饮、旅游、商贸”等服务型消费行业来说,我们认为疫情的影响只是消费者延期了消费,后续随着疫情结束,消费需求仍将集中释放。以电影行业为例,历年春节档票房都会呈现爆发式增长,比如2019年春节档票房高达58亿。今年受疫情影响,春节档电影票房惨淡,仅为640万。但是我们认为在需求被短期抑制后,电影这类服务型消费需求在疫情结束后将重新迎来爆发式增长。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(主权评级下调、政治风险等)

报告正文

一、当前疫情防控仍面临返工潮压力,预计3月初或将取得进一步成效

当前疫情防控取得初步成效,随着返工潮到来,疫情防控仍面临挑战。从新增确诊病例数据来看,非湖北地区新增确诊病例自2月3日高峰连续六日下降,这反映了第一阶段疫情得到了一定的控制。随着返工潮的陆续到来,接下来我国疫情防控仍面临较大的挑战。未来两周全国各地陆续迎来返工潮的高峰,如果按照14天的最长潜伏期,我们预计3月初疫情防控或将取得进一步成效。

随着疫情进入相对稳定期,后续逆周期对冲政策成为影响后市的重要因子,包括财政政策、货币政策和金融监管政策等。对于A股市场,当前市场普遍关注疫情之后哪些板块存在修复性机会。

二、疫情之下,市场走势围绕“医药、云办公、游戏”等受益板块展开

在疫情持续发酵的情况下,当前A股市场围绕疫情受益的板块进行持续展开。春节假期后(2月3日以来),医药、计算机(云办公)、传媒(游戏)等行业超额收益明显。而短期受疫情冲击较大的周期板块(受复工复产延期影响)、消费板块(受消费需求下降影响)、交通运输(受出行需求下降影响)明显跑输大盘。

总体来看,当前市场主线以疫情主题为主,主要原因在于:1)当前经济数据和企业盈利数据均处在真空期,是主题性投资的布局时点;2)新冠疫情对宏观经济影响尚不明确,后续对冲政策力度仍有待确认,而疫情受益板块确定性较高。

三、疫情结束后,市场主线将由疫情主题重新回归到基本面

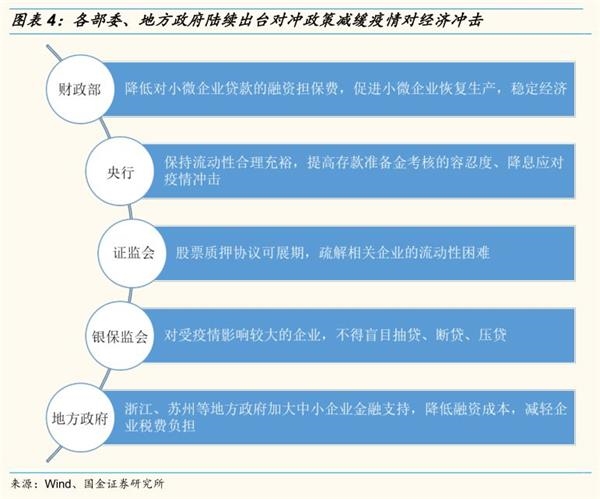

疫情结束后,市场主线将由疫情主题重新回归到基本面。我们认为疫情对宏观经济的影响是暂时的,特别是在后续对冲政策调节下,疫情对宏观经济的整体影响相对可控。当前来看,各部委和地方政府陆续出台了相关政策,以减缓疫情对宏观经济,特别是对中小企业的冲击。比如:

1)财政部:针对恢复生产和经济稳增长,小微企业尽快恢复生产是经济稳增长的重要力量,财政部明确提出降低对小微企业贷款的融资担保费;

2)央行:保持流动性合理充裕,提高存款准备金考核的容忍度、降息应对疫情冲击;

3)证监会:股票质押协议可展期,疏解相关企业的流动性困难;

4)银保监会:对受疫情影响较大的企业,不得盲目抽贷、断贷、压贷;

5)地方政府:浙江、苏州等地方政府加大中小企业金融支持,降低融资成本,减轻企业税费负担。

具体来看,疫情结束后,那些短期受复工复产延期影响的企业加快复工,周期股或迎来修复行情。此外,受疫情压制的消费需求(特别是服务型消费需求)在疫情结束后或迎来爆发式增长,带来行业景气边际改善。

一、哪些行业会迎来修复性机会?

4.1 企业加快复工带来周期股的修复行情

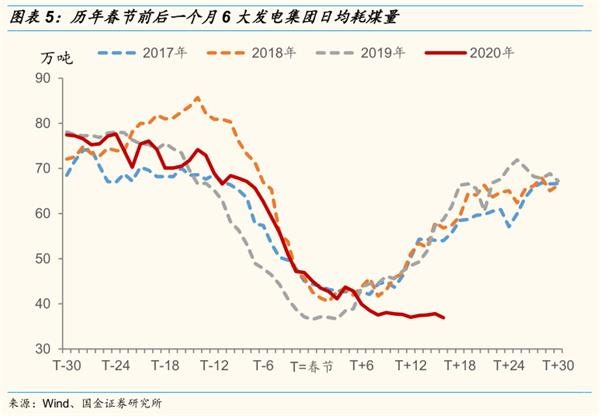

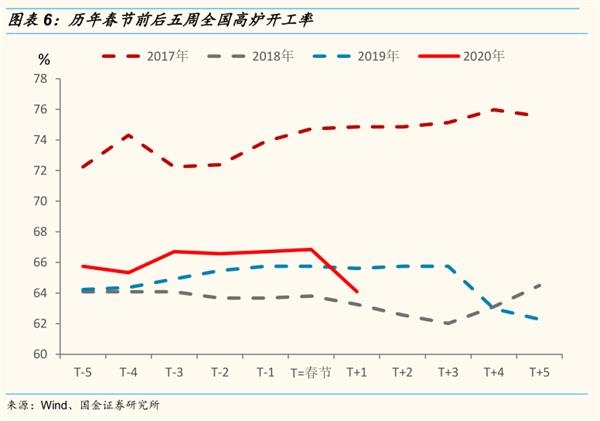

从发电企业日均耗煤量和钢铁企业高炉开工率来看,疫情导致工业企业普遍延期生产,预计延期或将持续两周左右。从6大发电集团日均耗煤量数据来看,历年春节假期后,耗煤量将由低位持续回升,而今年春节后发电企业耗煤量仍处在低位徘徊,该趋势或将延续一周。此外,今年春节假期后的全国高炉开工率的趋势相比过去几年同样明显下降。

疫情结束后,国内需求逐步企稳回升,与此同时企业加快复工恢复生产,供需两旺或带来周期股迎来修复行情。此外,2020年是全面小康社会的决胜之年,为减缓疫情对宏观经济的负面冲击,疫情之后政府部门存在稳定经济的诉求。后续伴随逆周期对冲政策的陆续出台,钢铁、建材、化工、机械等周期行业或迎来修复行情。

4.2 被疫情抑制的消费需求后续或迎来爆发式增长

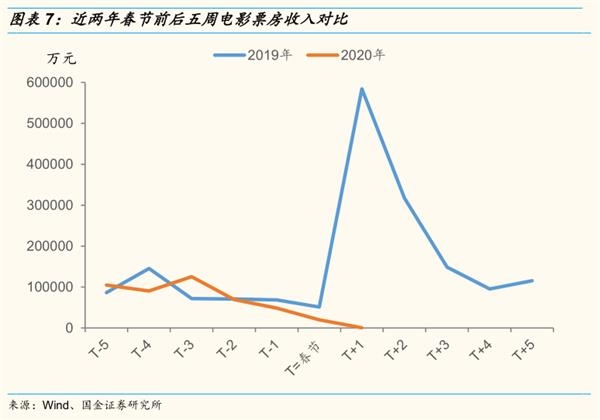

对于消费品行业,特别是“电影、航空、餐饮、旅游、商贸”等服务型消费行业来说,疫情结束后,前期被抑制的需求或迎来爆发式增长,需求的回暖将带动企业盈利和现金流改善。对于这些服务型消费行业来说,我们认为疫情的影响只是消费者延期了消费,后续随着疫情结束,消费需求仍将集中释放。

以电影行业为例,历年春节档票房都会呈现爆发式增长,比如2019年春节档票房高达58亿。今年受疫情影响,春节档电影票房惨淡,仅为640万。但是我们认为在需求被抑制后,电影这类服务型消费需求在疫情结束后将迎来爆发式增长,叠加后续前期调档的电影陆续上映,预计电影票房将迎来小高峰。

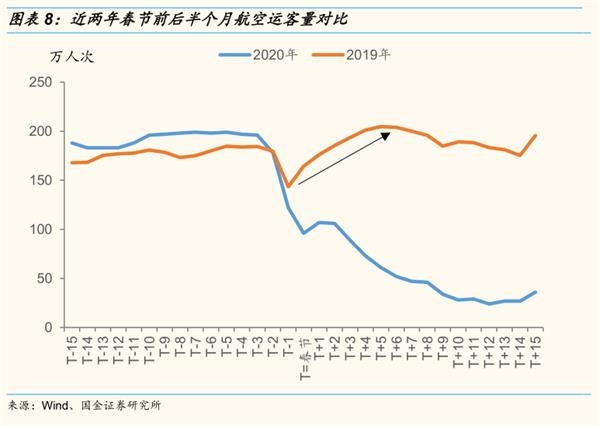

再如航空行业,一般来说春节后航空运客量将迎来返程小高峰,今年返程受疫情影响有所延期。后续随着疫情缓和与结束,返程高峰将如期而至,航空运客量将同步回暖。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(主权评级下调、政治风险等)

(文章来源:国金证券)

(责任编辑:DF064)

Copyright © 2015-2021 Yunzhi Soft. All Rights Reserved. 云智信息技术有限公司 版权所有

ICP备案号:赣ICP备19014159号-1